这是Iris的第17篇原创文章

大概需要10分钟的时间阅读

我的微信: LightUp_Iris

在规划退休储蓄时,了解不同的退休账户类型至关重要。

传统IRA和Roth IRA是两种常见的个人退休账户,它们在税务、取钱规则和存钱等方面有着显著的差异。

这篇文章Iris会带你了解这两者的差异,并帮助您选择最适合您财务目标的账户类型。

NO.1

税务优势

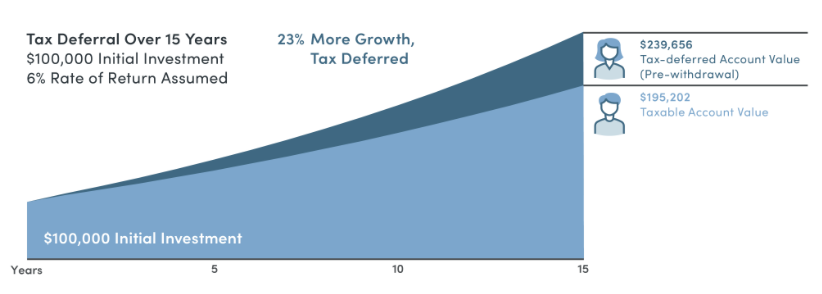

Traditional IRA和Roth IRA的税务优势共同点在于,在这两个账号中的资金,在增长阶段不需要交税。

如果是在普通的Brokerage账号中,出售增值的股票、基金之后可能会需要缴纳资本利得税(capital gain tax), 但如果您是在IRA账号中卖出赚钱的股票,并不需要担心资本利得税。

这一税务特点可以让我们的资金尽可能多的增长,而不是早早的就被IRS分一杯羹。

那这两个账号的税务特点不同之处在哪里呢?

Traditional IRA:

传统IRA的最大优势在于是用税前的钱投资。

这意味着存入Traditional IRA的金额可能在当年不需要缴税,从而降低了您的总应缴税收入(taxable income)。

然而,当您在退休后开始从传统IRA中取钱时,这些收入将被视为普通收入(ordinary income),并需要缴税。

Roth IRA:

与传统IRA不同,Roth IRA的存款是已经交过税的资金,并没有当前的税收减免。

但是,Roth IRA的巨大税务优势在于,退休之后开始取钱的时候,投资收益是完全免税的。

同时,Roth IRA内的资金也不受RMD的限制,不需要到一定年龄之后就必须开始从账号中取钱,可以让资金在免税账号中尽可能长时间增长。

不知道RMD是什么?请看Iris的这篇原创文章:

有美国退休账户,就必须要了解的Required Minimum Distribution (RMD)

NO.2

取钱规则

Traditional IRA:

在59岁半之前取钱通常会导致税收和10%的罚款。

根据您的出生年份,从72或73岁开始,您必须开始领取RMD金额,即使并不需要这些资金,这个规定的目的是让IRS尽早的分到税收。别忘了,Traditional IRA中的钱还一分钱的税没交过,IRS急着要来分这块蛋糕。

Roth IRA:

取钱有更大的灵活性,您可以在任何时候提取本金。

即使年纪还没到59.5岁半,从Roth IRA中取本金也不需要缴税或者付罚款。

但是从Roth IRA中取钱容易放钱难,如果收入符合标准,每年也只能放几千刀。

一旦取出,这部分资金就不能再继续享受免税增长和取用的巨大税务优势了,所以即使本金可以随时取出,一般人也不会去轻易动用Roth IRA中的钱。

而对于Roth IRA的收益,取这部分的资金则有更多的限制,这一部分需要单独一篇文章来解释,今天我们先讲最直观的一种情况:

1. 59.5岁以上;

2. 自Roth IRA存入第一笔钱已满5年

在同时满足了这两个条件之后,取Roth IRA的收益,既没有10%的罚金,也不需要缴税。

那有的小伙伴可能根据这两个条件就迅速排列组合出来还会有另外3种情况,在那3种情况下是否要交税和罚金呢? 先关注Iris的公众号,我们未来单独开一篇文章详细讲。

NO.3

存钱条件

我们是否有资格开设这两种IRA账号,以及存入的资金是否享受税务优势,要取决于我们的收入情况,以及自己或者配偶是否有雇主提供的退休计划。是的,这些有税务优势的退休金账号,并不是想开就能开。

Traditional IRA:

所有人都可以开设账号并往里存钱,但存进去的钱并不一定能省现在的税。

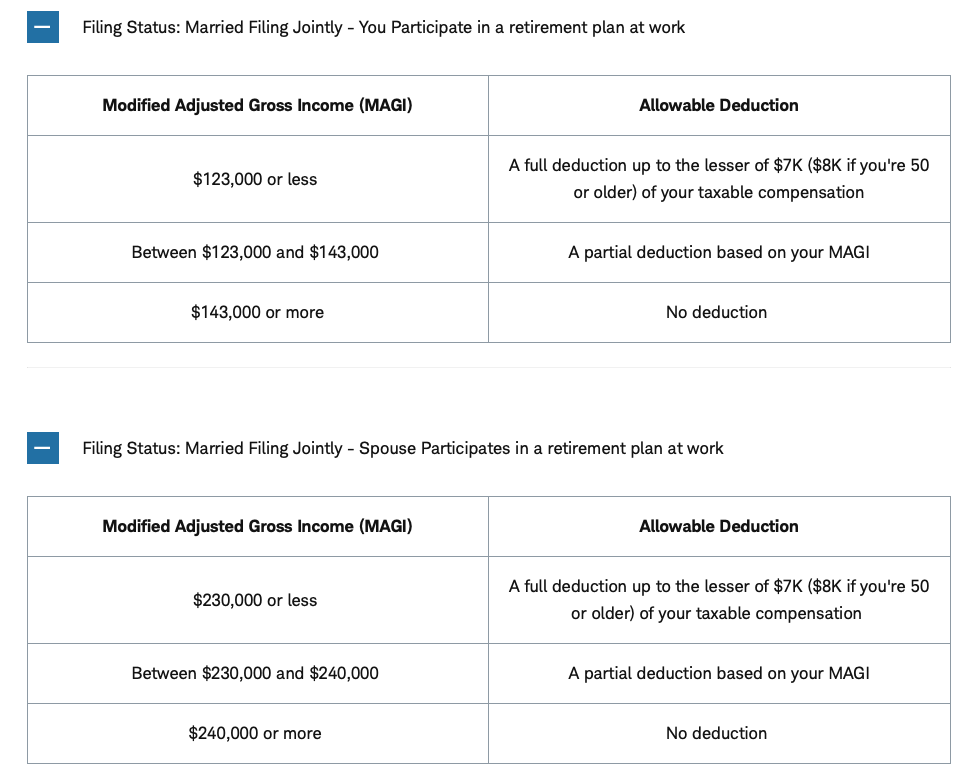

我们用A和B来代指一对夫妻,2024年,如果夫妻联合报税,我们来看看什么情况下Traditional IRA里的钱就没法省现在的税了。

第一种情况:

A的雇主提供退休计划帐户,A存的Traditional IRA能否省现在的税就要看家庭的MAGI收入。

如果家庭收入在$123K以下,2024年度全额的$7,000存款额都可以省现在的税。

如果家庭收入在$143K以上,那么Traditional IRA里的钱,现在的税一分也省不了。

第二种情况:

B的雇主提供退休计划帐户,A的雇主并不提供,或者A并不上班。在这种情况下,对于家庭收入的限制会更宽松一些。

如果家庭收入在$230K以下,2024年度全额的$7,000存款额都可以省现在的税。

如果家庭收入在$240K以上,那么Traditional IRA里的钱就省不了现在的税了。

当Iris了解到这个知识点时,也是特别的震惊,原来存入Traditional IRA里的钱,还有不能省当前税的情况!

Roth IRA:

能否往Roth IRA中存钱取决于收入,收入过高则无法往Roth IRA中存钱。

2024年可以存放Roth IRA的收入上限是:

单身报税:MAGI低于$161K;

夫妻联合报税:MAGI低于$240K.

高收入人群看到这里是不是想哭了,存Traditional IRA省不了现在的税,Roth IRA干脆不让存…

那高收入人群还有没有其他有税务优势的账号可以选择呢?先挖个坑,我们之后单开一篇文章来聊。

NO.4

存款上限

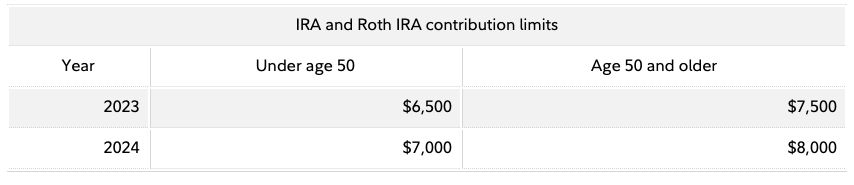

虽然现在我们已经步入2024年,但如果您2023年没有往Traditional IRA或者Roth IRA账号中存钱,那在报2023年的税之前,我们都还可以指明要使用2023年的存款额度,利用好这些有税务优势的账号。

2023年Traditional IRA和Roth IRA的存款上限是每人$6,500, 50岁以上的人因为更临近退休的年纪,还可以额外多存$1,000。

2024年这个上限增长到了$7,000,50岁以上的人仍然可以选择多存$1,000,总存款金额就为$8,000。

但要注意的是,Traditional IRA和Roth IRA是共用这个存款上限,两个账号的存款金额加起来不能超过这个上限。在不超过每年上限的前提下,我们可以自由选择每个账号分配的金额。

总结

选择Traditional IRA还是Roth IRA取决于多个因素,包括您的收入状况、退休时的预期收入以及您对提款灵活性的需求。如果您的收入很高,这两种账号可能都不适合您。

通过将不同税务特点的账号组合使用,并善用收入和资产在某些年份的变动情况,在进行合理的税务规划之后,我们可以帮到客户长期保持在更优惠的税率,这其中涉及的策略很难一概而论。

如果您对整体的资产配置、税务规划、退休收入规划感兴趣,欢迎您添加我的联系方式,进行1对1的咨询,在了解您的情况以及偏好之后,我们会提出更有针对性和个性化的建议,以确保您的退休储蓄目标得以实现。

Author Contact Info:

Iris Sui

LightUp Tax and Financial

614-962-1956

Iris.Sui@LightUpFinancial.com

www.LightUpFinancial.com

WeChat: LightUp_Iris