这是Iris的第18篇原创文章

大概需要10分钟的时间阅读

我的微信: LightUp_Iris

上篇文章说到,对于高收入人群,直接存Traditional和Roth IRA的优势都不是特别显著。

虽然每年能存到IRA的金额不多,但长期复利下来也会是退休收入的重要一环。

对于高收入人群,有没有什么其他的路径,可以利用有税务优势的账号呢?

这篇文章Iris带大家了解,专为高收入人群留的一道退休金账号后门(之一):

Backdoor Roth IRA

除了从税务的角度,早点开设Backdoor Roth IRA账号对于未来用钱的流动性也有很大好处,未来Iris会单独写一篇文章详细介绍。记得先关注,不错过更多关于退休和税务优化的资讯!

NO.1

什么是

Backdoor Roth IRA?

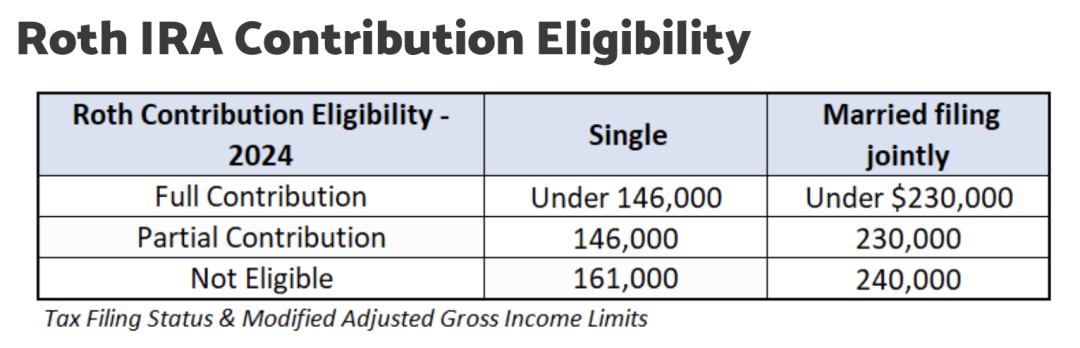

上篇文章提到,在收入(MAGI)超过一定金额之后,就无法在Roth IRA账号中存钱,同时往Traditional IRA中存钱也不会有任何当前的tax deduction。

还没看过Iris上篇介绍Tradtional & Roth IRA账号的朋友,这里是传送门:

Traditional IRA和Roth IRA,做选择还是都要?

但是,其实还有一种策略,让收入超过上限的人群也能存钱到Roth IRA,这就是Backdoor Roth IRA。

NO.2

操作步骤

Backdoor Roth IRA的设立过程非常直观,如果你从来没有设立过IRA账号,那一共就分三步走:

1. 分别设立Traditional和Roth IRA账号;

2. 把钱存到Traditional IRA账号;

3. 把钱从Traditional IRA转到Roth IRA账号

比如在Fidelity的网站上就可以非常方便的设立IRA账号,从储蓄账号把钱转入Traditional IRA账号,最后在Fidelity完成Traditional IRA到Roth IRA的转钱操作即可。

这样操作下来,就可以让高收入人群也拥有Roth IRA账号,让自己的一部分资金未来不再需要担心税务问题。

虽然整个流程听起来很简单,但是在现实中要考虑的税务问题会更为复杂,这里就必须要提到,会限制Roth Conversion的Pro Rata Rule。

NO.3

Pro Rata Rule

我们先讲一个最简单的情况:

小帅找到的第一份工作,收入就已经超过能存Roth IRA的收入上限。小帅每年都用Backdoor Roth IRA的策略,先把钱存入Traditional IRA账号,并立即转到Roth IRA账号。

这样的操作没有任何雷点,小帅所有存入的钱都是after tax money,存进Roth IRA账号,在满足一定条件以后,本金和收益都可以免税取用。

工作以后,小帅也存了Traditional 401(k),这部分的钱是还没交过税的pre tax money。

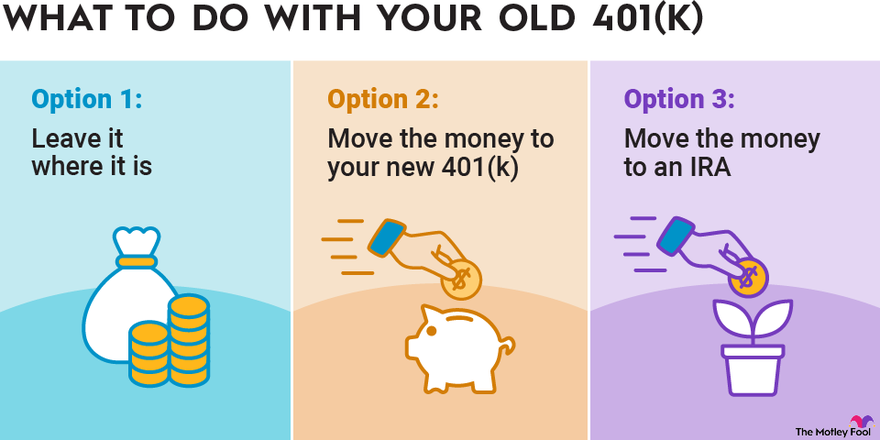

几年以后,小帅决定跳槽到另外一家公司,之前存的Traditional 401(k)有几个选项:

1. 继续留在原公司的401(k) plan;

2. 转到新公司的401(k) plan;

3. 转到Traditional IRA;

4. 把钱取出来 (切记59岁半之前取钱有10%罚金,且需要交税)

这4个选项中的其中一个,会让小帅未来的Backdoor Roth IRA要多考虑一层税务问题,报税的时候也更为复杂,大家猜得到是哪个选项会有这样的问题吗?

揭晓答案,是转到Traditional IRA这个选项。

下面我们举个例子🌰,假设小帅在离职后,将Traditional 401(k)里的钱转到Traditional IRA中,大家先记住这里都是没交过税的pre tax money.

2024年,小帅决定往Traditional IRA中存入$7,000, 并像往年一样做Backdoor Roth Conversion. 因为小帅的收入过高,他存入的$7,000都是交过税的after tax money.

这时候雷点就出现了,如果小帅觉得只有这$7,000需要交税,那就想的太简单了,我们继续看这个例子。

假设Traditional IRA中此时pre tax money有$93K, after tax money是今年存的$7,000.

在转$7,000到Backdoor Roth IRA时,我们要先计算出Traditional IRA中after tax money的比例,在这个例子里,就是$7K/($7K+$93K)=7%.

那么对于转到Backdoor Roth IRA中的$7,000, 其中7%,也就是$490是after tax money, 不用再交税,而剩余的$6,510则会被视为从pre tax money转出,所以$6,510会加在当年的taxbale income上,并按相应的税率缴税。

要计算所有Non-Roth IRA中pre tax和after tax money比例的这个规定,就叫做Pro Rata Rule, 在拉丁语中就是按比例分配的意思。

当Traditional IRA中既有deductible contribution (即pre tax money),又有non-deductible contribution (即after tax money), 我们就不能选择只把after tax money做 Backdoor Roth Conversion.

NO.4

Backdoor Roth IRA实用贴士

上有政策下有对策,在Pro Rata Rule的限制下,我们应该如何操作来最大化我们的税务优势呢?

下面我们讨论几种需要注意的情形,大家按自己情况对号入座。

1. 所有Non-Roth IRA账号中的钱都要被算在总额中,也就是说除了Traditional IRA中的钱,SIMPLE IRA,SEP IRA账号中的钱,也要都要算进来。

不知道SIMPLE/SEP IRA是什么?先关注,Iris近期就会分享自雇主能用到的退休账号,比打工人能存的退休金要多得多。

2. 无论我们有多少个IRA账号,都会被当作只有一个账号,这个叫做aggregation rule,所以不要想着我单独开一个账号做Backdoor Roth不就好了?你能想到的loophole,基本早就已经被IRS堵上啦!

3. 不需要包含401(k)账号中的钱。401(k)和IRA账号虽然在很多方面都非常类似,但是从税法的角度,这两种是完全不同的账号。

所以在小帅的例子中,如果离职后,小帅将全部Traditional 401(k)里的钱留在原公司401(k)或者转到新公司的401(k),就不需要担心会影响到做Backdoor Roth Conversion.

如果你已经转到了Traditional IRA中,也可以问下公司是否还允许从IRA转到401(k)中。如果你是自雇主,也可以把Traditional IRA转到Solo 401(k)中(又多了一个要有自雇生意的理由😂)。

4. Pro Rata Rule是按照每年12月31日,所有非Roth的IRA账号余额来计算pre tax和after tax的金额及比例。

如果你的Traditional IRA中有after tax money,并产生了收益,要记得这部分的收益是pre tax的,在计算比例时,要算作pre tax部分(逐渐烧脑中…)

如果你有非常复杂的情况,可以找Iris梳理下思路,但file tax return或者amendment还是要靠你自己或者找CPA,会用到的表格是Form 8606, Nondeductible IRAs.

如果你意识到之前几年有报错税的情况,建议直接找CPA帮忙修改税表。

5. Backdoor Roth IRA账号对于高收入人群有必要吗?Iris认为还是非常有必要的,下篇文章Iris会介绍Roth IRA的用钱规则,看过之后我们会对Roth IRA的用途有更清晰的认识。

总结

Backdoor Roth IRA给高收入人群开了一道后门,让本来存不了Roth IRA的人可以拥有tax free的账号。

但在具体操作中,还有诸多因素需要考虑。如果您不确定自己的情况,是否适合采用Backdoor Roth IRA这个策略,请咨询专业人士。

Iris会在3月13日星期三,西部晚7点,于Zoom线上分享401(k)账号的种种,欢迎扫描海报上的二维码注册讲座。

如果您感兴趣加入我们的财商知识微信群,或想要进行退休收入规划、税务规划、家庭保障规划等方面的咨询,欢迎联系Iris,我会帮您对接给相应领域的专家。

Author Contact Info:

Iris Sui

LightUp Tax and Financial

614-962-1956

Iris.Sui@LightUpFinancial.com

www.LightUpFinancial.com

WeChat: LightUp_Iris

LightUp Tax & Financial是一家综合性的税务和财务咨询事务所,由财务、税务、法务等领域的专家组成。

欢迎联系我们预约30分钟免费咨询时间,以便我们了解您的情况和需求,从而提供专业、全面的规划方案。